Piano dei conti

Piano dei conti

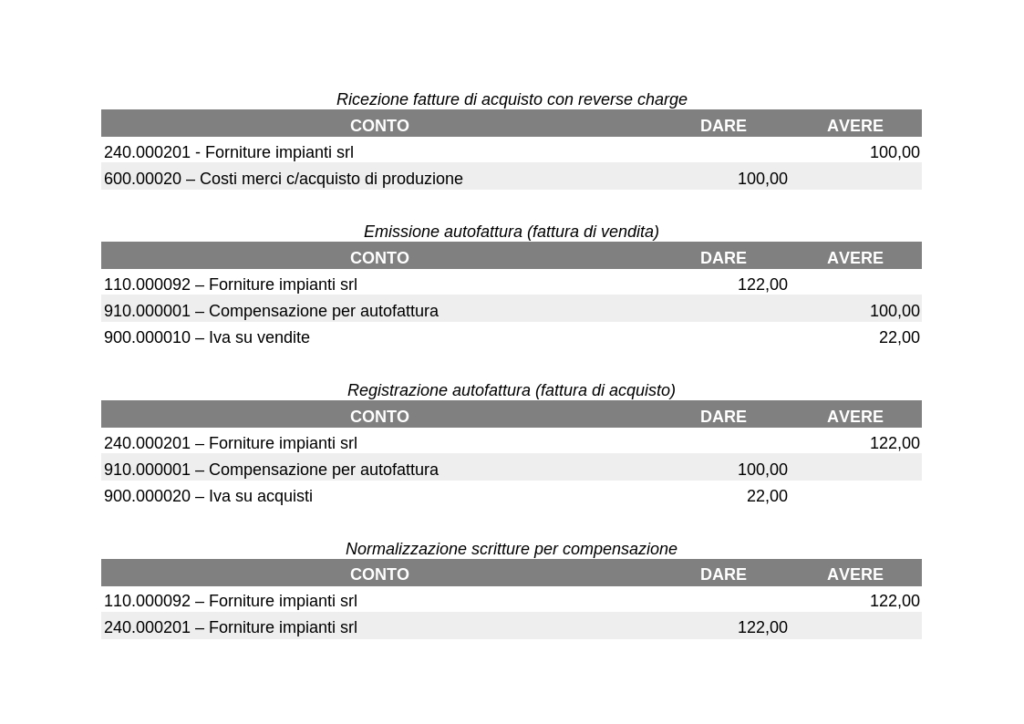

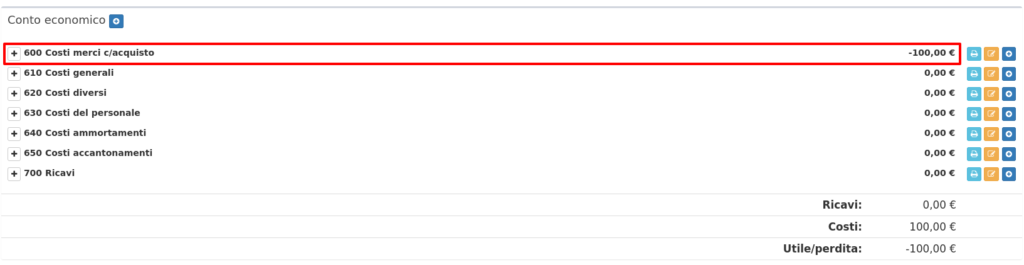

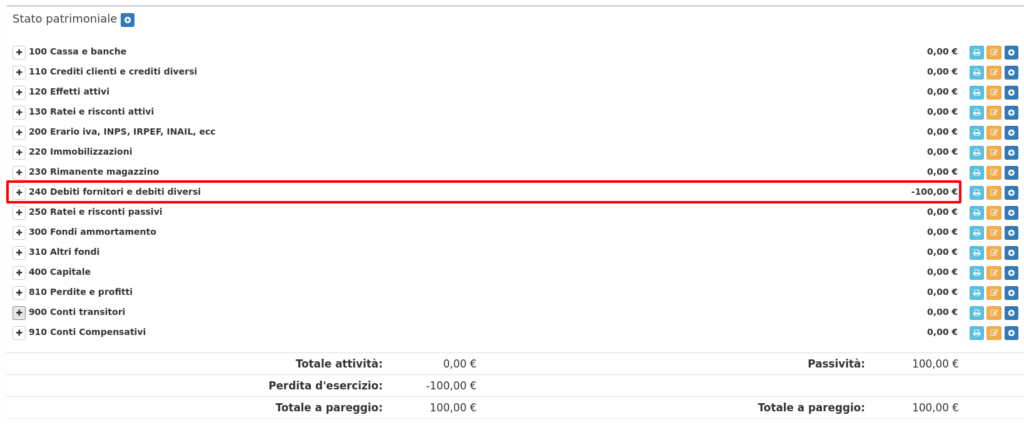

Si potrà vedere a questo punto un movimento in prima nota, creatosi per andare a compensare i conti dello stato patrimoniale.

Piano dei conti

Piano dei conti

Comments are closed.